| TopPage | |||

| |

|

|

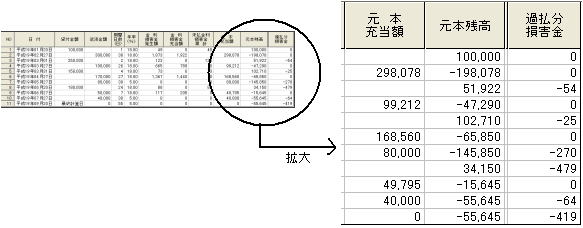

このソフトは、金利引き直し計算について、さまざまな考えがある中での ひとつの方法として制作されています。 計算するにあたり、留意される項目について次に記述致します。 1.カードローンにも対応 このソフトでは、カードローンなどの複数の貸付(借入)にも 対応しています。 2.日付の並べ替え順番 同日分があった場合、基本的に 返済<=金利変更<=貸付(借入)と なります。 (但し、初回のみは貸付が先となります。) 金利変更と(返済 or 貸付)が同日で存在する場合は、金利変更の 日付を吸収省略します。 3.日数計算 基本的には片端になりますが、「貸付日算入」の場合は、 貸付日1日分も計算します。 但しその場合でも、表示される「期間日数」には初回貸付分以外 は表示されません。単純に前からの片端日数表示となります。 期間表示を選択すると、その計算の期間表示がされます。 4.閏年対応 閏年対応を選択した場合で、閏年と平年をまたいだ場合は、 自動的に 12月31日・返済額ゼロ が設定入力されて 区切りをつけます。 金利計算は 平年分 : 前元本残×年率÷365×日数 閏年分 : 前元本残×年率÷366×日数 5.金利過剰 金利損害金発生額が返済金額を超えた場合は、 「未払金利・損害金累計」に加算累計されます。 元本残には加算されません。 6.過払い 過払い等で前元本残高がマイナスになった場合は、 その前元本残高には債務者の払うべき金利はかかりません。 その損害金は、追加借入や通常金利などとは一切相殺せずに、 また、元本残高にも一切影響しない形で計算します。 損害金は、通常金利などと合算せずに、つどに別の表(列)にわかりやすく 計算表示されます。 損害金は、基本入力項目画面にて、「過払金に対する損害金」で金利年率を 入力しなければ、損害金は計算しません。  7.金利変更と期限の利益喪失 金利変更は期限の利益喪失前だけの適用となります。 期限の利益喪失後の金利は遅延損害金の金利率のみとなります。 但し、過払いの場合は、これらの利率は適用されません。 8.利息制限法対応 利息制限法 元本が 10万円未満であれば 20% 100万円未満であれば 18% 100万円以上であれば 15% で自動計算します。 但し、当初入力設定した金利率の方が上記金利率よりも低い場合は、 入力した金利率がそのまま適用されます。 1.貸付(借入)が一回の場合 貸付(借入)元本金額に対応して、 10万円未満:20% 100万円未満:18% 100万円以上:15% で計算します。 元本残高が変化しても最初の貸付(借入)元本金額に対応して計算されます。 2.複数貸付(借入)の場合 元本残高に対して金利年率をどのように設定対応するか、 「最高残高に対応」「前元本残高に対応」の2種類の選択対応となります。 ●最高残高に対応の場合 最高の元本残高に合わせた利息制限法での年率を、 その最高元本残高発生以後の計算で適用していきます。 例えば、2007/03/01に追加融資を受けて、元本残高が最高の121,708円の 場合、次の年率は18%で計算し、返済が進み、元本残高が、10万円未満に なっても、年率は20%ではなく、そのまま18%で計算していきます。 要するに、金利年率は前元本残によって下がることはありますが、 前元本残が減ったからといって金利年率を上げることなく金利計算を していきます。 基本項目入力の画面では、「利息制限法:対応(Max)」と表示されます。 ●前元本残高に対応の場合 常に前元本残高に対応して、 10万円未満:20% 100万円未満:18% 100万円以上:15% で計算します。 基本項目入力の画面では、「利息制限法:対応(前残)」と表示されます。 9.入力件数リミット 貸付(借入)回数と返済回数合わせて500回まで入力できます。 下記の詳細計算とは異なり、ここでは、あくまで目安としての 全て月利計算となります。 毎月分の希望がいくらなら、ボーナス加算額はいくら ボーナス加算額希望がいくらなら、毎月分はいくら・・・・というように リクエストに応じた形で目安額を計算します。 もちろんその回数と支払期間に応じてボーナス回数も 自動カウントします。 そして、その支払方法になるための借入元金を毎月分と ボーナス分に分けて、それぞれ算出します。 借入元本は万円単位となります。 年利いくらで、毎月支払額がいくら、ボーナスいくらならば、 いくらまで借りることができるかを試算します。 リクエストした内容で、最大借入可能な元本金額を逆算して 割り出します。 借入日など日数までは考慮せず、全て月利計算にて 算出しますので、あくまで目安額となります。 各回数ごとに算出します。回数は既成のものの他に自由に 設定できます。 借入可能の意味とすれば、計算上のことだけであり、 融資審査などはもちろん考慮しておりませんので、ご注意下さい。 ●元利均等払の返済計算 毎回の支払額は月利計算での計算となりますが、初回のみ 日割り計算を含むものとなります。 よって、金利引き直し計算での単純な日割り計算と異なりますので、 同じ期間での金利計算で、金利額が異なることがあります。 例えば、毎月27日支払日とすれば、 毎回の金利は前月の28日から当月27日までの日数が、 31日間であろうが28日間であろうが、一ヶ月間の金利として 月利で計算されます。 初回のみ、融資実行日から前月の27日までの日数分の金利が 加減されます。 ボーナス払の初回も同様に融資実行日から、その月の27日までの 日数分の金利が加減されます。 支払日が月末の場合は、1〜末日までの一ヶ月単位の月利計算 として計算します。 ●元金均等払の返済計算 毎回の支払額は元金を回数で割った元金分にそれぞれの金利が 加えられたものとなります。 毎回の金利は月利計算ですが、初回のみ融資実行日から 初回支払日までの借入日算入の日割り計算となります。 よって、金利引き直し計算での単純な日割り計算と異なりますので、 同じ期間での金利計算で、金利額が異なることがあります。 例えば、毎月27日支払日とすれば、 毎回の金利は前月の28日から当月27日までの日数が、 31日間であろうが28日間であろうが、一ヶ月間の金利として 月利で計算されます。 初回のみ、融資実行日から初回支払日までの日数分の金利と なります。 ボーナス払の初回も同様に融資実行日から、その月の27日までの 日数分の金利が加減されます。 支払日が月末の場合は、1〜末日までの一ヶ月単位の月利計算 として計算します。 |

| TopPage | |||